Leasing-Luxustangente-E-Auto – ein systematischer Überblick mit Buchungsbeispielen

Ob Sie einen Pkw kaufen oder leasen – die unternehmensrechtliche und steuerrechtliche Bilanzierung ist höchst komplex. Hinzu kommen noch Spezialbestimmungen für Kfz mit Elektroantrieb und für die unterschiedlichen Leasingvarianten. Für das Auto im Betriebsvermögen ist die detailgenaue Kenntnis der Regeln von großer Bedeutung. Bei Fehlern im Zusammenhang mit dem Kfz drohen leider auch empfindliche Strafen1, die Damen und Herren von der Betriebsprüfung kennen da oft keine Gnade. Der vorliegende Beitrag gibt einen Überblick.

1. Bei Leasingverträgen: Wer ist wirtschaftlicher Eigentümer?

Seit dem RÄG 2014 ist im Unternehmensrecht klargestellt, dass die Posten des Jahresabschlusses unter Berücksichtigung des wirtschaftlichen Gehalts der betroffenen Geschäftsvorfälle oder der betroffenen Vereinbarungen darzustellen sind.2 Die zivilrechtliche (formelle) Ausgestaltung ist dabei irrelevant. Wenn der Leasingnehmer das Kfz ähnlich wie ein Eigentümer benützen kann, dann ist er wirtschaftlicher Eigentümer und das Kfz ist in der Regel ins Anlagevermögen und damit verbunden in die Bilanz des Leasingnehmers aufzunehmen. In der betrieblichen Praxis sind allerdings die meisten Leasingverträge in der Gestalt vereinbart, dass das wirtschaftliche – gleich wie das zivilrechtliche – Eigentum bei der Leasinggesellschaft bleibt. Folgende Kriterien müssen laut den Einkommensteuerrichtlinien3 kumulativ erfüllt werden, dass ein Leasingvertrag mit steuerrechtlicher (und in der Regel auch unternehmensrechtlicher Wirkung4) als “Leasingvertrag” anerkannt wird:

- Grundmietzeit und betriebsgewöhnliche Nutzungsdauer (beim Pkw in der Regel acht Jahre) stimmen annähernd überein (Teilamortisationsvertrag). Beim Vollamortisationsleasing darf die Grundmietzeit nicht weniger als 40 % und nicht mehr als 90 % betragen. Der Sinn dieser Regel liegt darin, dass eine zu lange oder zu niedrige Laufzeit des Leasingvertrages nicht mit dem wirtschaftlichen Eigentumsbegriff kompatibel ist. Wenn ein “normaler” Pkw daher idR eine betriebsgewöhnliche Nutzungsdauer von acht Jahren gem § 8 Abs 6 EStG aufweist, dann muss der Leasingvertrag eine Laufzeit zwischen dreieinhalb und sieben Jahren aufweisen, um diese Kriterien zu erfüllen

- Es darf kein Spezialleasing vorliegen, dh wenn der Gegenstand ganz genau auf die individuellen Bedürfnisse des Leasingnehmers zugeschnitten ist. Bei Spezialleasing ist das wirtschaftliche Eigentum beim Leasingnehmer anzunehmen, da der Gegenstand in der Regel nicht an eine andere Person übertragbar ist. Bei Pkw-Leasingverträgen liegt in der Regel kein Spezialleasingvertrag vor.

- Ein zu niedriger Kaufpreis nach Ablauf der Leasingdauer führt ebenfalls zum wirtschaftlichen Eigentum beim Leasingnehmer. Wenn der Kaufpreis deutlich unter dem Verkehrswert liegt, dann liegt der wirtschaftliche Vorteil und damit verbunden auch das wirtschaftliche Eigentum beim Leasingnehmer.

Die Mindestnutzungsdauer bei Neufahrzeugen beträgt acht Jahre gem § 8 Abs 6 EStG. Dies entspricht einem AfA-Satz von 12,5 % der Anschaffungs- oder Herstellungskosten. Als Neufahrzeuge gelten Fahrzeuge, die weder beim Steuerpflichtigen selbst noch beim Voreigentümer des Fahrzeuges in Nutzung gestanden sind. Die bloße Zugehörigkeit zum Umlaufvermögen lässt die Eigenschaft als Neufahrzeug unberührt. Als Neufahrzeug gelten auch Vorführwagen. Es bestehen keine Bedenken, wenn bei einem länger als sechs Monate als Vorführwagen eingesetzten Fahrzeug vom “Verbrauch” einer Nutzungsdauer im Ausmaß eines halben Jahres ausgegangen wird.5 Bei gebrauchten Fahrzeugen ist die Differenznutzungsdauer ab dem Zeitpunkt der erstmaligen Zulassung des Kfz anzusetzen. Eine höhere Abschreibung kann erst durch den Buchwertabgang – beim Verkauf, bei der Entnahme oder beim Totalschaden des Autos – angesetzt werden.6 Eine höhere Abschreibung ist zB beim Lkw oder bei den sogenannten “Fiskal-Lkw”7 zulässig. Der steuerlich anerkannte Leasingvertrag führt analog dazu, dass nur jener Teil des Leasingaufwandes sofort steuerlich nach § 8 Abs 6 Z 2 EStG abgeschrieben werden darf, welcher einer achtjährigen Nutzungsdauer entspricht. Somit ist das Leasen des Pkw steuerlich dem Kauf gleichgestellt. Der nicht abgeschriebene Betrag wird als “Aktivposten Kfz-Leasing” in Evidenz zu den Buchhaltungsaufzeichnungen genommen. Er wird im Falle des Buchwertabgangs, der Entnahme, des Verkaufs oder bei einem Totalschaden abgeschrieben.

In der Folge wird die Bilanzierung eines Pkw dargestellt, bei welchem der Leasinggeber wirtschaftlicher Eigentümer ist, dh das Leasing wird steuerlich und wirtschaftlich somit anerkannt.

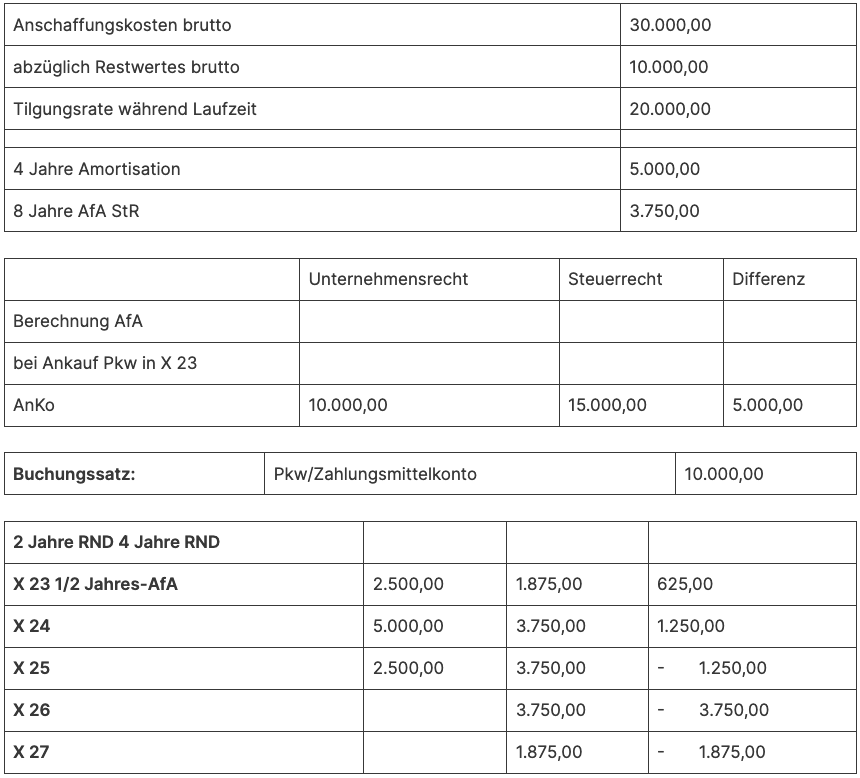

Fall: Die Wolf-GmbH (Unternehmensgegenstand: Steuerberatung) hat ab Jänner X20 einen neuen Pkw geleast.

Der Kaufpreis des Neuwagens beläuft sich auf EUR 25.000 netto, die unternehmensrechtliche Nutzungsdauer auf sechs Jahre. Der Leasingvertrag sieht Folgendes vor:

Der Pkw wird über vier Jahre geleast, am Ende des vierten Jahres (Ende X23) wird der Pkw zum Restwert iHv EUR 8.333,33 zuzüglich 20 % Umsatzsteuer mit Eigenmitteln gekauft. Die Leasingraten belaufen sich auf EUR 4.925 netto.

Es liegt somit ein Teilamortisationsvertrag vor.

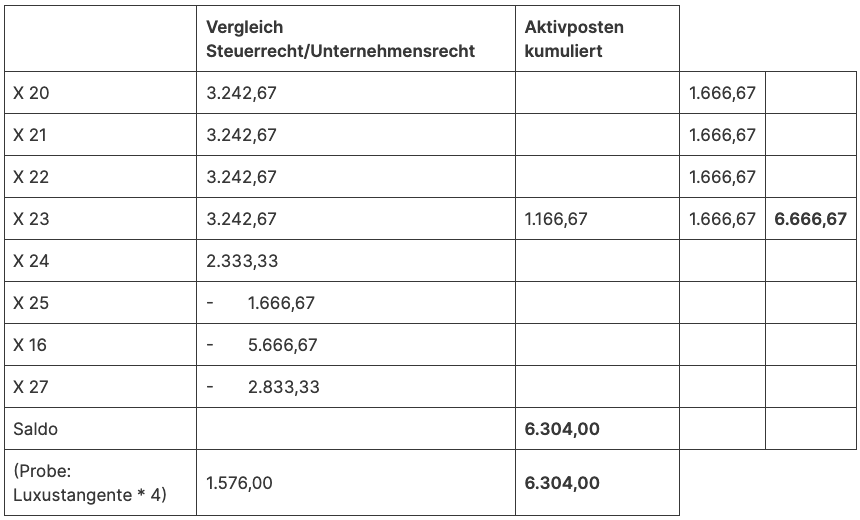

Berechnung Aktivposten

Der Vergleich Steuer- zu Unternehmensrecht zeigt die folgenden Ergebnisse:

2. Luxustangente – nicht steuerlich nutzbar

In der Folge wird die steuer- und unternehmensrechtliche Bilanzierung von einem Kfz von über EUR 40.000 Nettopreis dargestellt. Hier ist zu beachten, dass ein Kfz mit einem Kaufpreis von über EUR 40.000 brutto als “Luxusfahrzeug” gilt.8 Die Luxustangente (Differenzbetrag zwischen tatsächlichen Anschaffungskosten und Luxusobergrenze) ist steuerrechtlich nicht abschreibbar. Die Luxustangente ist sozusagen das “Privatvergnügen” des Unternehmers. Ein Pkw mit Anschaffungskosten von über EUR 40.000 gilt daher als “unangemessen”. Leider – aus Sicht der Wirtschaft – gilt die Luxusobergrenze von EUR 40.000 als Obergrenze seit 2005! Sie wurde auch nicht – wie andere Obergrenzen – anlässlich der Abschaffung der kalten Progression indexiert.

Der VwGH lässt nur sehr wenig Ausnahmefälle von der Luxusobergrenze zu, beispielsweise kommt eine höhere Luxusobergrenze für ein Allradfahrzeug für einen Gemeindearzt im Gebirge in Betracht.9 Sicherheitsargumente spielen leider keine Rolle, denn ein teurer und sicherer Pkw ist in der Regel natürlich auch repräsentativer. Auch Gewinne in Millionenhöhe rechtfertigen nach der Verwaltungspraxis und Judikatur keinen teuren Pkw. Der auf die Repräsentation entfallende Teil der Aufwendungen kann nicht als Betriebsausgabe steuerlich abgezogen werden. Die Anschaffungskosten umfassen auch Kosten für eine allfällige Sonderausstattung (zB Klimaanlage, Alufelgen, Antiblockiersystem, Airbag, Allradantrieb oder ein Navigationssystem). Gerade die Sonderausstattungen machen den normalen Pkw oft zu einem Luxusgegenstand. Eine Ausnahme dafür bilden selbstständig bewertbare Sondereinrichtungen wie zB ein Taxameter oder ein nachträglich eingebautes Navigationssystem oder ein Computer-Fahrtenbuch.

Auch bei gebrauchten Fahrzeugen ist eine Luxustangente zu berechnen. Bei Fahrzeugen, die älter als fünf Jahre seit der Erstzulassung sind, sind dabei die (tatsächlichen) Anschaffungsdaten heranzuziehen. Bei jüngeren gebrauchten Fahrzeugen ist hingegen der fiktive Neuwert des Kfz von Relevanz. Ist der fiktive Neuwert höher als EUR 40.000 brutto, dann ist in Höhe des prozentuellen Überhangs eine Luxustangente zu berechnen, selbst wenn der tatsächliche Kaufpreis des alten Pkw geringer ist.10 Das gebrauchte Fahrzeug bis zu fünf Jahren wird daher meines Erachtens steuerlich diskriminiert, da ein niedrigerer Kaufpreis dennoch zu einer Luxustangente führt und nicht die vollen Kosten abschreibbar sind. Meines Erachtens ist ein neues Fahrzeug allerdings repräsentativer. Bei einem Fahrzeug über fünf Jahren sind die tatsächlichen Kosten heranzuziehen.

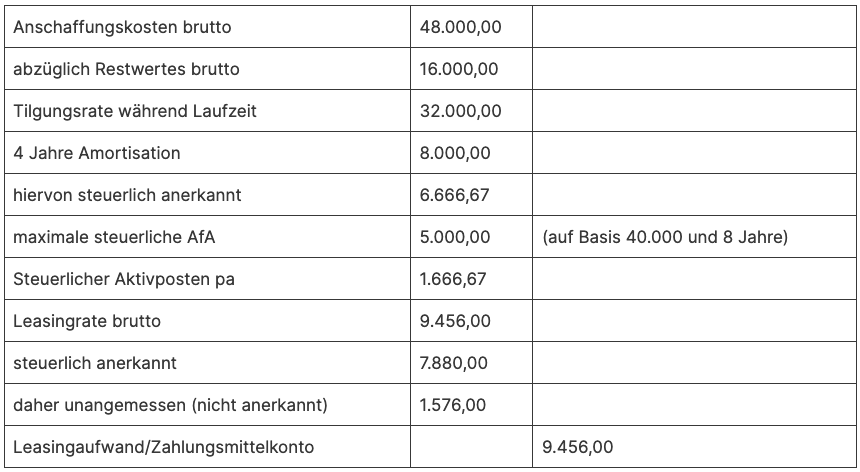

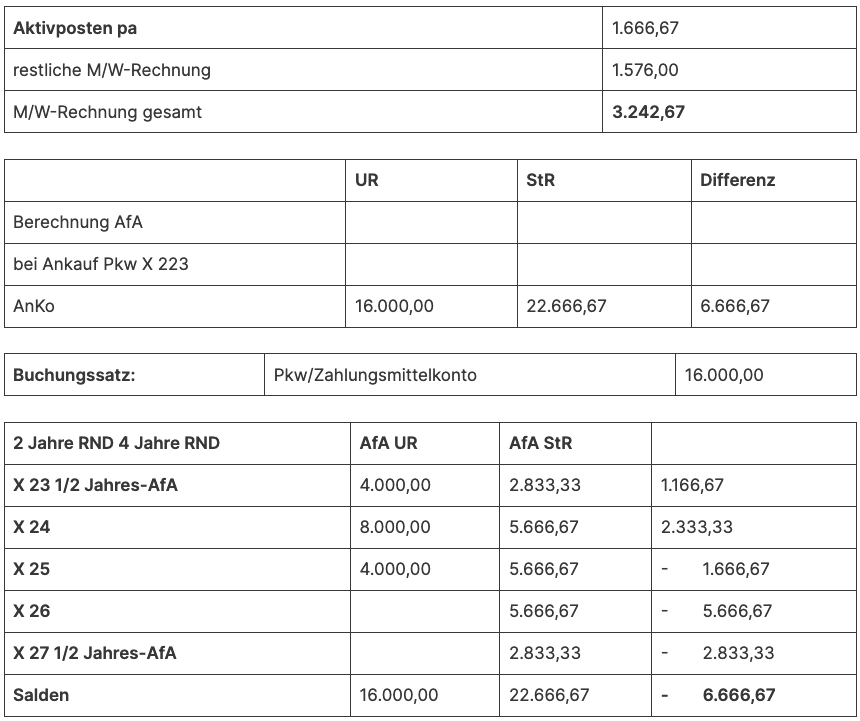

Beispiel: Pkw mit Luxustangente

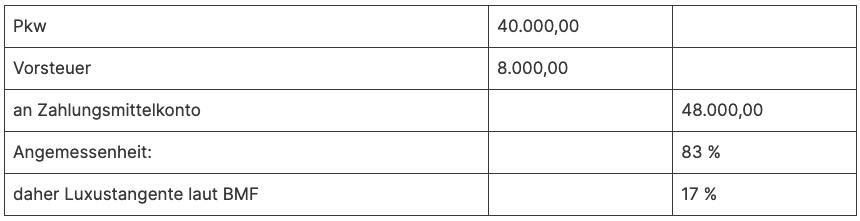

Variante 1: Der Kaufpreis beträgt EUR 40.000 netto (kein E-Auto), der Kauf zum Restwert beträgt EUR 13.333 zuzüglich 20 % Umsatzsteuer und die Leasingraten betragen EUR 7.880 netto zuzüglich Umsatzsteuer.

Der fiktive Neuwert im Zeitpunkt des Kaufs des Pkw beträgt infolge der technischen Entwicklung nur noch EUR 38.000 brutto.

Lösungen Variante 1:

Berechnung Aktivposten

3. Fahrzeuge mit CO2-Ausstoss null (zB mit elektrischem Antrieb)

Kfz mit “Null-CO2-Ausstoss” vermitteln viele steuerliche Vorteile wie folgt:

3.1. Vorsteuerabzug

Obwohl das Umsatzsteuergesetz grundsätzlich den Ausschluss des Vorsteuerabzuges bei der Anschaffung, dem Betrieb oder der Miete von Pkws in § 12 Abs 2 Z 2 UStG vorsieht, gibt es eine Ausnahme bei der Anschaffung, dem Betrieb und der Miete von Elektrofahrzeugen. Allerdings ist die Luxustangente von EUR 40.000 insofern zu beachten, als Anschaffungskosten über diesem Betrag zu einer (anteiligen) Aufwands-/Eigenverbrauchsumsatzbesteuerung führen. Hier ist vor allem bei hochpreisigen E-Fahrzeugen wie dem Tesla eine Umsatz-Eigenverbrauchsbesteuerung zu be

rechnen. Der Elektro-Pkw gehört daher nur bis zur Höhe der Angemessenheitsgrenze zum Unternehmen dazu. Das Bundesfinanzgericht und die Finanzverwaltung gehen von einer Bruttogrenze von EUR 40.000 aus, dies bedeutet, dass der Nettopreis auf einen Bruttopreis hochzurechnen ist.

3.2. Keine Sachbezugsbesteuerung

Sowohl bei der Privatnutzung durch eine:n Dienstnehmer:in, als auch bei der Privatnutzung durch den/die Gesellschafter:in/Geschäftsführer:in ist kein Sachbezug-Privatanteil anzusetzen. Anders ist jedoch sehr wohl bei der Privatnutzung durch eine:n Einzelunternehmer:in laut derzeitiger Ansicht des BMF ein Privatanteil anzusetzen. Sollte ein Vorsteuerabzug für das Elektrofahrzeug in Anspruch genommen worden sein, ist dieser Eigenverbrauch umsatzsteuerpflichtig.

3.3. Investitionsfreibetrag

Der Erwerb eines Elektrofahrzeuges kann als Maßnahme zur Ökologisierung dienen. Damit verbunden steht nach § 11 EStG ein erhöhter Investitionsfreibetrag von 15 % für die Investition in ein Fahrzeug mit CO2-Ausstoß null zu. Im Ergebnis können somit 115 % abgeschrieben werden.

4. Steuerliche Nutzungsdauer: 8 Jahre

Sowohl für Pkws mit Verbrennermotoren als auch für elektrisch betriebene Pkws gilt gem § 8 Abs 6 EStG die achtjährige Nutzungsdauer als Gesamtnutzugsdauer. Bei einem Gebrauchtfahrzeug wird diese Nutzungsdauer um jene Jahre gekürzt, in denen der Vorbesitzer das Fahrzeug genutzt hat.13 Die Normierung auf eine achtjährige Nutzungsdauer kann – abhängig von der individuellen Ertragssteuersituation – sowohl als Vor- oder als Nachteil angesehen werden. Auf Basis der technischen Weiterentwicklung lassen sich Kfz immer länger nützen, wobei nicht nur die technische Nutzungsdauer steigt, sondern auch die betriebswirtschaftlich sinnvollen Laufzeiten immer weiter zunehmen.

Beispiel: Pkw mit Elektroantrieb und Anschaffungskosten über der Luxustangente

Variante 2: Bei dem Pkw handelt es sich um ein Elektromobil.

bei Anschaffung Pkw Buchung:

daher Eigenverbrauchs-Besteuerung

Die Bilanzierung von Pkws im Unternehmens- und Steuerrecht – Anfang Seite 22

aber nach BMF: Luxustangente

Mehr-Weniger-Rechnung: 1.339,60 (17 % vom Nettobetrag)

Eigenverbrauchsbesteuerung wie folgt:

Aufwand EV/Umsatzsteuer Leasingrate: 262,67

5. Kurz & Bündig

Der “normale” Pkw ist kein rollendes Steuerzuckerl, sondern mit vielen steuerlichen Nachteilen wie zB “Null-Vorsteuerabzug” und Luxustangente behaftet. Wenn Sie Fahrt auf die steuerlichen Vorteile nehmen, dann überlegen und kalkulieren Sie mit dem Kauf eines Autos mit Elektroantrieb. Sie haben dann den Vorsteuerabzug und vor allem keine Sachbezugsbesteuerung für Ihr Dienstfahrzeug.