Warum stellt sich bei Umgründungen überhaupt das Problem des Verlustes des Verlustvortrages? Wieso sollten überhaupt Verlustvorträge verloren gehen, wenn im Zuge von Umgründungen mit dem Vermögen auch Verlustvorträge übertragen werden? Der Umgründungssteuergesetzgeber hat jedoch – leider aus Sicht der Wirtschaft – restriktive Maßnahmen zwecks Verhinderung eines willkürlichen Verlustübergangs normiert. Der Fiskus möchte mit den Einschränkungen des Verlustvortrages und des Verlustabzuges verhindern, dass steuerliche Verlustvorträge an andere Steuerpflichtige “verkauft” werden können – es soll ein Markt für Verlustabzüge verhindert werden. Allerdings fallen die gesetzlichen Regelungen leider oft überschießend und unangemessen aus. RWP stellt Ihnen eine praxisgerechte Übersicht zusammen.

Die 7 Säulen des Verlustabzuges – die Checkliste für die Umgründungspraxis

Der Verlustvortrag geht bei Umgründungen auf den oder die Rechtsnachfolger über, wenn folgende Anwendungsvoraussetzungen erfüllt sind:

- Buchwertfortführung

- verlustverursachendes Vermögen ist zum Umgründungsstichtag noch vorhanden;

- verlustverursachendes Vermögen ist zum Umgründungsstichtag wirtschaftlich vergleichbar mit jenem Vermögensumfang im Zeitpunkt der Verlustentstehung;

- es liegt kein Mantelkauf vor;

- bei einer Umwandlung (Art II UmgrStG) dürfen die Gesellschafter der umzuwandelnden Gesellschaft grundsätzlich nicht nach der Verlustentstehung und vor der Umwandlung wechseln;

- Kürzung von Teilwertabschreibungen bei der Obergesellschaft bei nachfolgender Umgründung, oder aber

- es liegt ein Ausnahmetatbestand vor (“Escape-Klausel”).

Basis für die einschränkenden Regeln zum Verlustabzug bei Umgründungen ist § 4 UmgrStG für Verschmelzungen. Diese Bestimmung regelt abweichend vom allgemeinen Abgabenrecht das Schicksal vortragsfähiger Verluste der übertragenden und der übernehmenden Körperschaft nach der Verschmelzung. Die nachgelagerten Artikel im Umgründungssteuerrecht sind § 4 UmgrStG nachgebildet – und weisen darüber hinaus einige Besonderheiten auf – wie zB § 10 für Umwandlungen nach Art II UmgrStG.

1. Buchwertfortführung

Diese Prämisse für den Verlustabzug stellt für die Umgründungspraxis keine besonders hohe Anforderung dar, zumal die Buchwertfortführung ohnehin das primäre Ziel von jeder Umgründung ist. Betriebswirtschaftlich sinnvolle Umstrukturierungen sollen ohne Aufdeckung von steuerpflichtigen stillen Reserven und/oder Versteuerung von Firmenwerttangenten mit Buchwertfortführung übertragen werden. Die Übertragung des Verlustabzuges macht ohnehin ohne Buchwertfortführung wenig Sinn, da bei einer steuerpflichtigen Aufdeckung der stillen Reserven und/oder Firmenwerttangenten etwaig vorhandene Verlustabzüge verbraucht werden.

2. Grundsatz des objektbezogenen Verlustübergangs

Das Recht auf den fortgesetzten Verlustabzug bei der übernehmenden Körperschaft ist mit dem Vorhandensein des verlusterzeugenden Objekts verknüpft. Wenn ein verlusterzeugender Betrieb bis zum Umgründungsstichtag stillgelegt, liquidiert, verkauft oder anderweitig nicht mehr vorhanden ist, dann sind die mit diesem Vermögen verbundenen Verlustabzüge verloren gegangen. Das Prinzip des objektbezogenen Verlustabzuges zieht sich durch alle Umgründungsartikel durch. Das tragende Grundprinzip im Umgründungssteuerrecht lautet somit, dass die Verluste am verlusterzeugenden Vermögen kleben – ohne verlusterzeugendes Vermögen gibt es somit grundsätzlich keinen steuerlichen Verlustabzug.

In der Umgründungspraxis stellt sich die primäre Abgrenzungsfrage: Wie definiert man das verlustverursachende Vermögen? Die in den Umgründungssteuerrichtlinien dokumentierte Auffassung der Verwaltungspraxis hat hier detaillierte – wenn leider auch nicht immer sachgerechte – Regeln aufgestellt. Betriebe, Teilbetriebe oder betriebliche Mitunternehmeranteile (Personengesellschaftsanteile) sind die primären Zurechnungseinheiten. Wenn betriebliches Vermögen die zu übertragenden Verlustvorträge produzierten, dann müssen diese betrieblichen Einheiten am (in der Regel oft rückwirkenden) Umgründungsstichtag (noch) vorhanden sein – anderenfalls ist der Verlustabzug perdu.

Wenn es sich bei dem verlusterzeugenden Vermögen um keine Betriebseinheit handelt, dann müssen andere Zurechnungseinheiten gefunden werden und die Umgründungssteuerrichtlinien zeigen hier durchaus Kreativität: Eine Liegenschaft oder eine wesentliche Beteiligung an einer Körperschaft2 müssen bei vermögensverwaltenden Kapitalgesellschaften am Umgründungsstichtag noch vorhanden sein, um die Verlustabzüge im Umgründungssteuerrecht sicherzustellen. Auch ein Kapitalgesellschaftsanteil von zumindest 1 % kann jedoch als wesentliche Beteiligung angesehen werden – dies kann aus der Sicht von Umgründungspraktikern durchaus als überschießend und nicht sachgerecht qualifiziert werden. Wenn sonstiges nicht betriebliches und bedeutendes Vermögen neben den betrieblichen Einheiten für die Verluste der Vergangenheit verantwortlich waren, dann kommt es für die Verlustübertragung (nur) auf die Existenz der betreffenden betrieblichen Einheiten an.

Welches Vermögen als verlusterzeugendes Vermögen zu qualifizieren ist, wird bei Holdinggesellschaften zur Herausforderung für die Lösung von komplexen Fragestellungen: Holdinggesellschaften können betriebsführend (geschäftsleitend) oder bloß vermögensverwaltend tätig sein. Die Abgrenzung ist hier sehr schwierig, die Beurteilung hängt von den sogenannten Gesamtumständen des jeweiligen Einzelfalles ab.

Der Zeitpunkt des Vorhandenseins des verlustverursachenden Vermögens ist von großer Relevanz. Das verlustverursachende Vermögen muss nämlich nur bis zum Umgründungsstichtag vorhanden sein. Was mit diesem Vermögen nach diesem Stichtag erfolgt, hat auf den Verlustübergang grundsätzlich keine Relevanz.

3. Die wirtschaftliche Vergleichbarkeit des verlustverursachenden Vermögens

Große Schwierigkeiten in der Praxis ergeben sich durch das Postulat, dass das verlustverursachende Vermögen nicht nur am Umgründungsstichtag vorhanden, sondern auch wirtschaftlich vergleichbar sein muss. Das Kriterium der wirtschaftlichen Vergleichbarkeit des verlustverursachenden Vermögens ist hochgradig unbestimmt, weil das Umgründungssteuergesetz selbst dazu keine konkreten Prämissen vorgibt. § 4 Abs 1 lit c UmgrStG normiert lediglich, dass die verlustverursachenden Betriebe, Teilbetriebe oder sonstigen Vermögensteile am Verschmelzungsstichtag gegenüber jenem im Zeitpunkt der Verlustentstehung nicht derart vermindert sein dürfen, dass nach dem Gesamtbild der wirtschaftlichen Verhältnisse eine Vergleichbarkeit nicht mehr gegeben ist. Das Umgründungssteuergesetz bestimmt somit in § 4 Abs 1 lit c UmgrStG, dass eine wesentliche Umfangsminderung der wirtschaftlichen Verhältnisse schädlich für die Verlustübertragung auf den nachfolgenden Rechtsträger ist. Die spannende Frage ist nun, nach welchen Kriterien eine wirtschaftliche Vergleichbarkeit zu prüfen ist, wenn das Umgründungssteuergesetz in diesem Punkt keine Vorgaben hergibt. Die Umgründungssteuerrichtlinien beurteilen die Vergleichbarkeit anhand von gewichteten, quantitativen betriebswirtschaftlichen Kriterien, wie:

- Umsatz,

- Auftrags- und Produktionsvolumen,

- Anlagevermögen und Anlagenintensität,

- Umlaufvermögen,

- Bilanzsumme,

- Beschäftigtenzahl.

Eine Vergleichbarkeit iSd § 4 Z 1 lit c UmgrStG ist ab einer qualifizierten Umfangsminderung der in Frage kommenden betriebswirtschaftlichen Kriterien um 75 % nach dem Gesamtbild der Verhältnisse unter Beachtung der unternehmens- und branchenbezogene Umstände nicht mehr erfüllt. Hat sich der Umfang des betroffenen Vermögens (Betrieb, Teilbetrieb, betrieblicher Mitunternehmeranteil, Liegenschaft oder Kapitalanteil) qualifiziert derart umfangsmäßig vermindert, dann ist der Verlustabzug für die betreffenden Jahre zur Gänze verloren, ansonsten bleibt er zur Gänze erhalten. Eine anteilige Kürzung des Verlustabzuges ist im Falle der lit c nicht vorgesehen. Es gilt somit der Grundsatz “Alles oder Nichts”!

Es stellt sich in der Umgründungspraxis die Frage, ob eine Erweiterung der wirtschaftlichen Verhältnisse schädlich für den Verlustabzug sein kann. Zu dieser Frage geben weder das Umgründungssteuergesetz noch die Umgründungssteuerrichtlinien Antworten. Die Betriebsprüfungspraxis hat jedoch gezeigt, dass die Finanzverwaltung bei bedeutenden Erweiterungen des Geschäftsumfangs infolge Kaufs von betrieblichen Einheiten durchaus Probleme bei der Anerkennung des Verlustvortrages macht. Die Betriebsprüfung geht in solchen Fällen davon aus, dass das verlustverursachende Vermögen entweder nicht mehr vorhanden oder nicht mehr vergleichbar ist. Wenn also zB ein Modegroßunternehmen eine kleine Boutique mit Verlustabzügen schluckt, kommt ein Verlustabzug für das Großunternehmen zwar grundsätzlich in Betracht, die Anerkennung durch die Finanzverwaltung ist allerdings durchaus mit Risiken verbunden.

Die Vergleichbarkeitskriterien sind in den Umgründungssteuerrichtlinien beispielhaft aufgezählt. Für die Praxis ergibt sich daher die Schwierigkeit, dass eine Konkretisierung der Parameter nicht möglich ist. Somit besteht bei vielen Umfangsminderungen des übertragenen Vermögens das Risiko in der Praxis, dass Verlustabzüge umgründungsbedingt verloren gehen.

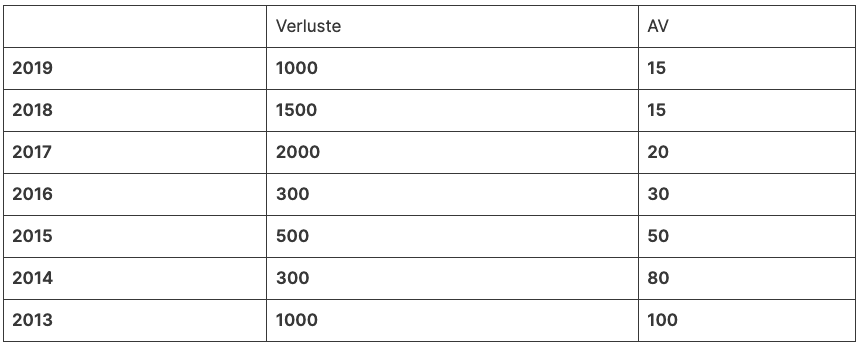

Beispiel:

Eine Kapitalgesellschaft wird mit 31. 12. 2019 verschmolzen. Vor der Verschmelzung wurden die Verluste laut untenstehender Tabelle erzielt. Der Betrieb der verschmolzenen GmbH ist im Bereich der betrieblichen Liegenschaftsentwicklung tätig. Das Anlagevermögen der GmbH (= verlustverursachender Parameter) hat sich sukzessive vermindert (siehe untenstehende Tabelle). Wie hoch ist der Verlustübergang bei der Verschmelzung?

Nach den Interpretationen in den Umgründungssteuerrichtlinien gehen 5.300 verschmelzungsbedingt auf den Rechtsnachfolger über, während 1.300 mangels Vergleichbarkeit der wirtschaftlichen Verhältnisse des betreffenden Vermögens verloren gehen.

Interessant ist, dass die in den Umgründungssteuerrichtlinien dokumentierte Verwaltungspraxis die wirtschaftliche Vergleichbarkeit auf Grund der Umfangsminderung und in weiterer Konsequenz die Verlustabzüge der früheren Zeiträume aberkennen will, denn die Analyse der wirtschaftlichen Vergleichbarkeit nimmt den Umgründungsstichtag als Ausgangsbasis und prüft dann die Umfangsvermehrung in den Vorjahren. In der Praxis stellt sich für die verantwortlichen Leitungsorgane der umgegründeten Unternehmen freilich die besondere Herausforderung, dass erstens die Kriterien der wirtschaftlichen Vergleichbarkeit nicht genau konkretisiert sind und zweitens auch Belege und Nachweise aus früheren Geschäftsjahren vielleicht nur mit großen Schwierigkeiten auffindbar und dokumentierbar sind. Drittens könnte die Umfangsminderung natürlich mit ebenso großer sachlicher Berechtigung mit dem Anfangsjahr des Auftretens der ersten Verluste als Ausgangsbasis untersucht werden. Das Gesetz gibt darüber nichts vor.

4. Der “Anti-Mantelkauftatbestand”

Verlustabzüge gehen generell nach dem allgemeinen Körperschaftsteuergesetz nur dann auf den Rechtsnachfolger über, wenn die wirtschaftliche Identität der Körperschaft durch einen eventuellen “Mantelkauf” noch gegeben ist. Der “Anti-Mantelkauftatbestand” des § 8 Abs 4 Z 2 KStG ist in

§ 4 Z 2 UmgrStG auch für Verschmelzungen und – sinngemäß – auch für die anderen Artikel im Umgründungssteuerrecht (Art II und Art III und Art VI des UmgrStG) von Relevanz. Bei Verschmelzungen kommt jedoch erschwerend dazu, dass die für den Mantelkauf zu untersuchenden Veränderungskriterien zum einen Teil bei der übertragenden und zum anderen Teil bei der übernehmenden Kapitalgesellschaft erfüllt sein können. Folgende Veränderungskriterien sind zu untersuchen:

- Änderung der wirtschaftlichen Struktur,

- Änderung der organisatorischen Struktur,

- Änderung der Gesellschafterstruktur.

5. Anteilserwerb und Umwandlung

Für Umwandlungen nach Art II UmgrStG sieht § 10 UmgrStG weitere Einschränkungen für den Verlustabzug vor. Der Einkauf in Kapitalgesellschaften mit Verlustvorträgen und der spätere Verlustvortragstransfer von der Kapitalgesellschaft auf die natürlichen Personen als Anteilsinhaber der umzuwandelnden Gesellschaft (die im Zeitpunkt der Verlustentstehung noch nicht Gesellschafter an der umgewandelten Gesellschaft waren) soll verhindert werden. Verlustvorträge aus Wirtschaftsjahren, die vor Erwerb der Anteile begonnen haben, gehen somit bei der Umwandlung grundsätzlich unter.10 Da für Umwandlungen auch der Sanierungstatbestand (siehe Folgekapitel) nicht greift, wird die Rechtsfolge des Verlustes des Verlustabzuges beim Gesellschafterwechsel oft als überschießend und unsachgerecht empfunden.

6. Kürzung um Teilwertabschreibungen

Die wirtschaftliche Doppelverlustverwertung – einmal durch eine Teilwertabschreibung bei der Ober- und ein zweites Mal durch den Verlustabzug bei der verlustverursachenden Untergesellschaft – wird durch § 4 Z 1 lit d UmgrStG verhindert. Im Falle der Verschmelzung von verbundenen Körperschaften werden die Verlustvorträge um die Teilwertabschreibungen gekürzt. Da sich die Teilwertabschreibungen steuerlich wirksam gem § 12 Abs 3 Z 2 KStG nur zu je einem Siebentel pro Jahr auswirken, kann als Ausgleich für die noch nicht konsumierten Siebentelbeträge gem § 4 Z 1 lit d vorletzter Satz UmgrStG eine beschleunigte Teilwertabschreibung im Jahr der Verlustkürzung vorgenommen werden. Die Verlustvortragskürzung ist auch bei der Verschmelzung von mittelbar verbundenen Körperschaften anzuwenden. Für die Praxis kann daher empfohlen werden, dass in solchen Fällen eine Verschmelzung erst dann durchgeführt werden sollte, wenn die Verlustvorträge verbraucht wurden.

7. Escape-Klauseln

Trotz Vorliegen der kumulierten Veränderungsstrukturen laut Mantelkauf ist ein Mantelkauf und damit verbunden ein Verlust des Verlustabzuges nicht gegeben, wenn entweder die Sanierungsklausel (§ 8 Abs 4 Z 2 vorletzter Satz KStG 1988) oder die Rationalisierungsklausel (§ 4 Z 2 UmgrStG) zur Anwendung gelangt. Bemerkenswert für die betriebliche Umgründungspraxis ist, dass für die Ausnahmetatbestände das Ziel einer Sanierung oder Rationalisierung der betrieblichen Struktur ausreichend ist. Die tatsächliche Zielerreichung der Sanierung oder Rationalisierung stellen somit keine gesetzlichen Voraussetzungen für die Anwendung der Escape-Klauseln dar. Die Motive der Sanierung bzw der Rationalisierung müssen der Abgabenbehörde gegenüber darstellbar sein. Für alle Praxisfälle gilt, dass ein unrechtmäßig zustehender Verlustabzug bei mangelnder Offenlegung in den Steuererklärungen – erforderlichenfalls in einer Beilage dazu – und bei Zutreffen aller anderen Anwendungsvoraussetzungen in §§ 33 FinStrG oder 34 FinStrG (vor allem die subjektiven Voraussetzungen) auch eine Deliktsverwirklichung der Abgabenhinterziehung mit entsprechenden strafrechtlichen Konsequenzen in Betracht kommt.

8. Conclusio

Die praktischen Hürden für den Verlustabzug beim Rechtsnachfolger nach Umgründungen sind vielschichtig und bürokratisch. Betriebswirtschaftlich sinnvolle Umgründungen sollten allerdings wegen allfälligen Risiken und Rechtsunsicherheiten im Zusammenhang mit dem Verlustübergang nicht verhindert werden. Bedeutende Anwendungsvoraussetzungen für den Verlustvortrag bei Umgründungen sind die Existenz und die Vergleichbarkeit des verlustverursachenden Vermögens. Der Verlustvortrag für die kommenden Geschäftsjahre geht aber auch in Rationalisierungs- und Sanierungsfällen nicht verloren, sofern die Escape-Klauseln zur Anwendung gelangen.