Wie können Sie öffentliche Steuergelder aus Ihren privaten Räumlichkeiten lukrieren?

Nach den brandaktuellen Steuerreformgesetzen treten das steuerliche Arbeitsplatzpauschale (für Unternehmer) und das Homeoffice (für Angestellte) als zusätzliche Optionen neben dem steuerlichen Arbeitszimmer für den (anteiligen) Steuerabzug für betrieblich genutzte Anteile von privaten Räumlichkeiten hinzu. RWP beleuchtet für Sie die steuerlichen Optionen und Restriktionen. Damit Sie weiterhin den Überblick behalten.

1. Erste Option: das steuerliche Arbeitszimmer

Der Steuerabzug des privaten Arbeitszimmers führt seit Jahrzehnten zu großen steuerlichen Diskussionen und Streitigkeiten zwischen Abgabenbehörden und Unternehmern! Strittig sind die Abgrenzungen zwischen betrieblich oder beruflich notwendigen Kosten und Privatausgaben in privaten Räumlichkeiten. Die Frage, unter welchen Umständen ein Arbeitszimmer den Mittelpunkt der gesamten beruflichen und betrieblichen Tätigkeit darstellt, ist daher höchst komplex und schwierig zu beantworten.4

Die steuerlichen Rahmenbedingungen für die Anerkennung eines Arbeitszimmers als Mittelpunkt der gesamten beruflichen und betrieblichen Tätigkeit waren und sind sehr restriktiv. Die freundlichen Damen und Herren von der Finanzverwaltung sind in diesen Fragen oft engstirnig und leider nicht sehr großzügig. Aufwendungen oder Ausgaben für ein im Wohnungsverband gelegenes Arbeitszimmer und dessen Einrichtung sind nur dann abzugsfähig, wenn es den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit des Steuerpflichtigen bildet. Die Notwendigkeit des Arbeitszimmers ist somit eines der zwingend zu erfüllenden Kriterien für den Steuerabzug. Das Arbeitszimmer muss eine klare Abgrenzung von den privaten Räumlichkeiten zulassen, dh ein Bett zum Schlafen oder eine “Wohnküche” schließt das Arbeitszimmer aus.5 Ein Arbeitszimmer ist somit ein (abgrenzbares und abgegrenztes) Büro im Wohnungsverband. Die anteiligen Kosten berechnen sich nach der prozentuellen Quadratmeteranzahl für den Büroraum.

Folgende Kosten für ein steuerliches Arbeitszimmer sind absetzbar (sofern das Arbeitszimmer dem Grunde nach als Arbeitszimmer anzusehen ist):

- anteilige Mietkosten

- anteilige Betriebskosten (zum Beispiel für Beheizung, Beleuchtung)

- anteilige AfA bei Eigentumsobjekten

- anteilige Finanzierungskosten (nicht jedoch Tilgungsbeträge, diese werden bereits im Wege der Abschreibung berücksichtigt)

- Kosten für Einrichtungsgegenstände – unabhängig vom Arbeitszimmer!

Auch die anteilige Vorsteuer für die Kosten des Arbeitszimmers kann als Vorsteuerguthaben bei der Finanz abgeholt werden.

Unter Arbeitszimmer versteht man ein Zimmer, dem der Charakter eines Wohn- oder Büroraumes zukommt. Nicht unter den Begriff “Arbeitszimmer” fallen im Wohnungsverband gelegene Räume, die aufgrund der funktionellen Zweckbestimmung und Ausstattung für die Berufsausübung typisch sind und für die eine private Nutzung von vornherein nicht anzunehmen ist.

Zum Beispiel sind Kosten für folgende Räume jedenfalls als Betriebsausgaben abzugsfähig, ohne dass die Voraussetzungen für ein steuerliches Arbeitszimmer geprüft werden müssen:

- Ordinations- und Therapieräumlichkeiten, die aufgrund ihrer Ausstattung typischerweise eine Nutzung im Rahmen der privaten Lebensführung ausschließen (zB Ordination eines praktischen Arztes, eines Zahnarztes);

- Labors mit entsprechender Einrichtung;

- Fotostudios;

- Film- und Tonaufnahmestudios;

- Kanzleiräumlichkeiten, deren Einrichtung eine Nutzung im Rahmen der privaten Lebensführung typischerweise ausschließt. Dies ist der Fall, wenn die Kanzlei regelmäßig im Rahmen einer Beschäftigung von familienfremden Personen (Sekretärin) und/oder im Rahmen von Parteienverkehr (Vortragsraum, Verkaufsbüro) genutzt wird;

- Lagerräumlichkeiten, in denen Warenmuster oder Waren aufbewahrt werden und dadurch eine private Nutzung ausgeschlossen ist bzw;

- Schallgeschützte Musikproberäume, wenn aufgrund der beruflichen Tätigkeit eine Notwendigkeit für einen derartigen Raum besteht;

- Werkstätten

Dies bedeutet, dass Sie als Unternehmerin oder Unternehmer danach trachten sollten, solche Räumlichkeiten einzurichten. Weil dann sind die Kosten für die Betriebsräume steuerlich absetzbar – ohne Wenn und Aber!

2. Zweite Option: das kleine und das große Arbeitsplatzpauschale – für Selbstständige

Ab 1. 1. 2022 haben Unternehmer endlich mehr Optionen, Kosten für private Räumlichkeiten steuerlich abzuschreiben, wenn eine berufliche oder betriebliche Veranlassung für die Einrichtung eines Arbeitsplatzes besteht. Die COVID-19-Pandemie macht es jetzt möglich. Weil der Gesetzgeber erkannt hat, dass ohne die Nutzung von privaten Räumlichkeiten oft der laufende Betrieb von kleinen und großen Unternehmen nicht möglich ist, sind die Möglichkeiten für die steuerliche Abschreibung wesentlich erweitert worden.

Wenn Sie – aus welchen Gründen auch immer, zB weil kein abgrenzbarer Büroraum für Sie im Wohnungsverband wegen Platzmangel zur Verfügung steht – kein Arbeitszimmer einrichten können, dann prüfen Sie in einem zweiten Schritt, ob Sie ab der Veranlagung 2022 eine steuerbegünstigtes (kleines oder großes) Arbeitsplatzpauschale in Anspruch nehmen können. Die Steuerreform 2022 schafft ab 1. 1. 2022 neue Optionen.7

Die Nutzung der privaten Wohnung kann bei der Erzielung betrieblicher Einkünfte in pauschaler Form abgesetzt werden. Mit dem Arbeitsplatzpauschale wird die betriebliche Komponente von wohnraumbezogenen Aufwendungen des Steuerpflichtigen, wie zB Strom, Heizung, Beleuchtung oder die AfA, berücksichtigt – ohne ein steuerliches Arbeitszimmer einzurichten.

Achtung: Aufwendungen, die nicht wohnraumspezifisch sind, sondern ein betriebliches “Arbeitsmittel” betreffen, sind vom Arbeitsplatzpauschale nicht erfasst (insbesondere Computer, Drucker, Kopierer); sie bleiben weiterhin neben dem Pauschale abzugsfähig. Die Berücksichtigung des Pauschales setzt voraus, dass dem Steuerpflichtigen Ausgaben aus der betrieblichen Nutzung der Wohnung erwachsen; es muss sich aber nicht um seinen Hauptwohnsitz handeln. Folglich steht ein Pauschale nicht zu, wenn dem Steuerpflichtigen keine Aufwendungen erwachsen, weil er die Möglichkeit hat, eine Wohnung zur Ausübung seiner betrieblichen Tätigkeit unentgeltlich zu nutzen.

Voraussetzung für die Inanspruchnahme des Arbeitsplatzpauschales ist, dass:

- dem Steuerpflichtigen zur Ausübung der betrieblichen Tätigkeit (bezogen auf den jeweiligen Betrieb) kein anderer ihm zurechenbarer Raum zur Verfügung steht und

- vom Steuerpflichtigen auch keine Aufwendungen für ein steuerlich anerkanntes Arbeitszimmer geltend gemacht werden (in diesem Fall wird die betriebliche Nutzung der Wohnung bereits durch den Abzug der Kosten für das Arbeitszimmer angemessen berücksichtigt). Dies gilt auch dann, wenn das Arbeitszimmer einer anderen Einkunftsquelle zuzuordnen ist.

Das Arbeitsplatzpauschale beträgt in Abhängigkeit von der Höhe zusätzlicher aktiver Erwerbseinkünfte entweder:

- großes Arbeitsplatzpauschale: EUR 1.200, wenn die Einkünfte aus einer anderen aktiven Erwerbstätigkeit, für die dem Steuerpflichtigen außerhalb der Wohnung ein anderer Raum zur Verfügung steht, nicht mehr als EUR 11.000 betragen. “Einkünfte aus einer aktiven Erwerbstätigkeit” liegen bei einem aktiven Dienstverhältnis oder einer aktiven betrieblichen Tätigkeit vor. Pensionseinkünfte oder Einkünfte aus Vermögensverwaltung bleiben außer Betracht. Mit dem Arbeitsplatzpauschale von EUR 1.200 werden sämtliche nutzungsbedingte Aufwendungen berücksichtigt, sodass daneben keine wohnungsspezifischen Aufwendungen absetzbar sind.

- kleines Arbeitsplatzpauschale: EUR 300, wenn der Steuerpflichtige Einkünfte aus einer anderen aktiven Erwerbstätigkeit von mehr als EUR 11.000 erzielt, für die ihm außerhalb der Wohnung ein anderer Raum zur Verfügung steht.

- Neben dem kleinen Arbeitsplatzpauschale von EUR 300 sind Aufwendungen für ergonomisch geeignetes Mobiliar (zB Schreibtisch, Drehstuhl, Beleuchtung) bis zu einem Betrag von weiteren EUR 300 abzugsfähig (sinngemäß zum Werbungskostenabzug ohne das Erfordernis von zumindest 26 Homeoffice-Tagen – diese Regel gilt nur für Arbeiter und Angestellte). Stehen derartige Ausgaben auch mit Einkünften aus nichtselbstständiger Arbeit in Zusammenhang, sind sie zur Gänze entweder als Werbungskosten oder als Betriebsausgaben zu berücksichtigen; eine Aufteilung hat zu unterbleiben.

Warum ist die Inanspruchnahme des kleinen oder des großen Arbeitsplatzpauschales von der Höhe der anderen Erwerbseinkünfte abhängig? Der Steuergesetzgeber geht in idealtypisierender Betrachtungsweise davon aus, dass eine bestimmte Höhe von anderen Einkünften dazu führt, dass zeitlich für die Einkünfte im Zusammenhang mit dem Arbeitsplatzpauschale nicht mehr viel Möglichkeiten bestehen. Das Arbeitsplatzpauschale stellt daher einen betriebsbezogenen Anknüpfungspunkt dar.

Mit Abänderungsantrag vom 30. 12. 20219 wurde beschlossen, dass das Arbeitsplatzpauschale auch im Rahmen der Basispauschalierung gem § 17 Abs 1 EStG und der Kleinunternehmerpauschalierung gem § 17 Abs 3a EStG als zusätzliche Betriebsausgabe geltend gemacht werden darf.

Das Arbeitsplatzpauschale ist daher insbesondere für kleine Unternehmen oder Geschäftsführerbetriebe eine sehr gute Möglichkeit, die Gewinnsteuern zu reduzieren.

Das Arbeitsplatzpauschale ist der Höhe nach jeweils auf ein zwölf Monate umfassendes Wirtschaftsjahr bezogen. Wird die betriebliche Tätigkeit nicht ganzjährig ausgeübt, ist eine Aliquotierung vorzunehmen. Für jeden (vollen oder angefangenen) Monat, in dem die Tätigkeit ausgeübt wird, steht als Pauschale der jeweilige Zwölftelbetrag zu (dh EUR 100 oder EUR 25). Die Aliquotierungsregelung gilt auch, wenn die Voraussetzungen für das Pauschale während des Jahres wegfallen (zB wenn die Tätigkeit in einen Raum außerhalb der Wohnung verlagert wird oder wenn ein steuerlich anerkanntes Arbeitszimmer benutzt wird). Werden mehrere betriebliche Tätigkeiten ausgeübt, steht das Arbeitsplatzpauschale nur einmal zu, wobei das Arbeitsplatzpauschale nach dem Verhältnis der Betriebseinnahmen der betroffenen Betriebe aufzuteilen ist. Entsteht durch die Inanspruchnahme des Arbeitsplatzpauschales ein Verlust, ist dieser vortragsfähig.

3. Das Homeoffice für Angestellte

Das “Homeoffice” wurde arbeitsrechtlich verankert und steht für alle unselbstständig Tätigen zur Verfügung. Demgemäß liegt ein Homeoffice vor, wenn ein Arbeitnehmer regelmäßig Arbeitsleistungen in der privaten Wohnung erbringt. Eine schriftliche Vereinbarung zwischen Arbeitgeber und Arbeitnehmer ist zwingend zu treffen. Der Arbeitgeber hat grundsätzlich die erforderlichen digitalen Arbeitsmittel zur Verfügung zu stellen, wobei stattdessen auch eine pauschalierte Kostentragung durch den Arbeitgeber zulässig ist.

Steuerrechtlich gelten zeitlich befristet bis 2023 steuerliche Begünstigungen, deren steuerliche Wirkungen auf das Nettogehalt der betroffenen Arbeitnehmer allerdings nur als marginal zu bezeichnen sind. Diese homöopathische Dosis für den Steuerabzug betrifft nur echte Dienstnehmer im Sinne des § 47 EStG. Zwecks Abdeckung der allgemeinen Kosten iZm Homeoffice steht dem Dienstnehmer ein Steuerabzug von maximal EUR 3 pro Homeoffice-Tag für maximal 100 Tage zu, die maximale Begünstigung beträgt somit EUR 300 für das gesamte Kalenderjahr. Eine solche Pauschalabgeltung von bis zu EUR 3/pro Dienstnehmer und Homeoffice-Tag zählt daher nicht zu den steuerpflichtigen Einkünften aus nichtselbstständiger Arbeit. Darüber hinausgehende Beträge sind somit steuerpflichtige Einkünfte iSd § 25 EStG des Arbeitnehmers. Wenn der Dienstnehmer von mehreren Arbeitgebern ein Pauschale von mehr als EUR 300 empfängt, dann sind diese Einkünfte im Zuge der Arbeitnehmerveranlagung zu versteuern. Wenn der Arbeitgeber diese Kosten (anteilsmäßig) bezahlt – wozu er eigentlich ja arbeitsrechtlich verpflichtet ist – dann sind diese Aufwandsentschädigungen nicht einkommensteuerbar. Bezahlt der Arbeitgeber weniger als EUR 3, kann der Arbeitnehmer Differenzwerbungkosten geltend machen.

Die unentgeltliche Überlassung digitaler Arbeitsmittel vom Arbeitgeber für den Arbeitnehmer, wie zB Computer, Tastatur, Bildschirm, Drucker, Handy und die digitale Datenanbindung, sind ebenfalls nicht einkommensteuerbare Gehaltstangenten, die (teilweise) Privatnutzung ist nicht schädlich. Allerdings müssen nach Auffassung der Finanzverwaltung diese Aufwandsentschädigungen vom Homeoffice-Pauschale iHv EUR 3/pro Kalendertag gekürzt werden.

Die Deckelung für die Werbungskosten betrifft zudem das ergonomisch geeignete Mobiliar. Für ergonomisch geeignetes Mobiliar (Drehstuhl, Schreibtisch, Beleuchtung) besteht eine Sonderregelung: Überschreitungsbeträge können für das Folgejahr steuerlich vorgetragen werden. Insbesondere die Kürzung von unentgeltlich überlassenen digitalen Arbeitsmitteln einschließlich Mobiliar ist mE sachlich nicht begründet und daher überschießend. Wenn ein steuerlich anerkanntes Arbeitszimmer vorliegt, sind diese Aufwendungen ohnedies bereits als (anteilige) Werbungskosten bereits berücksichtigt.

Das folgende Beispiel soll die Systematik für die steuerliche Abzugsfähigkeit des Homeoffice darstellen:

BEISPIEL

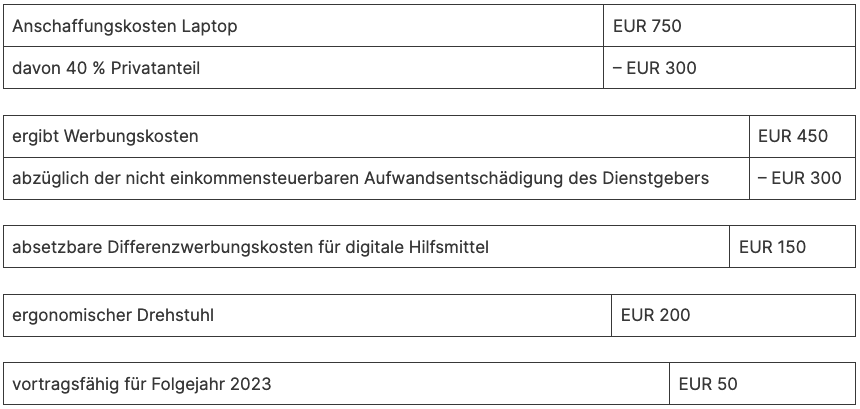

Friedoline Fleißig kauf sich einen Laptop um EUR 750 und einen Drehstuhl um EUR 200 als Erstausstattung für ihr Homeoffice. Von ihrem Arbeitgeber erhält sie EUR 300 (maximal zulässiger und nicht einkommensteuerbarer Gehaltsbezug).

Die Rechnung lautet nun wie folgt:

Ein selbstständig und unselbstständig tätiger Handelsvertreter möchte seine steuerliches Arbeitsplatzpauschale für seine selbstständige Tätigkeit neben seinem Homeoffice für seine Angestelltentätigkeit nützen. Für diese Kombination liegen derzeit keine Aussagen vom Finanzministerium vor. ME müsste eine Kombination von Homeoffice und (großes oder kleines) Arbeitsplatzpauschale zulässig sein, zumal die betragsmäßigen Beschränkungen in beiden steuergesetzlichen Regelungen eine Überförderung bereits ausschließen. In diesem Punkt gilt es, die weiteren Entwicklungen in Richtlinien und Verwaltungspraxis bzw höchstgerichtliche Judikatur abzuwarten. RWP wird Sie jedenfalls weiterhin auf dem Laufenden halten.

BEISPIELE

Die folgenden Beispiele veranschaulichen die Unterschiede zwischen Arbeitszimmer, kleinem und großem Arbeitsplatzpauschale und dem Homeoffice für Arbeitnehmer.

4. Kurz & Bündig

Die neuen Möglichkeiten des Steuerabzugs der Kosten für die betriebliche oder berufliche Verwendung von privaten Räumlichkeiten sind einerseits zu begrüßen. Die steuerlichen Ersparnisse daraus fallen andererseits allerdings zu niedrig aus und führen zu neuen bürokratischen Abgrenzungen und Hindernissen.